PTC、2017年度第3四半期の業績を発表

米PTC(本社:米国マサチューセッツ州、社長兼CEO:ジェームス・E・ヘプルマン、NASDAQ:PTC、以下PTC/日本法人:PTCジャパン株式会社、本社:東京都新宿区、代表取締役:桑原 宏昭)は、2017年7月19日、2017年7月1日に終了した2017年度第3四半期の業績を発表しました。

- GAAP総売上高は2億9,100万ドル。非GAAP総売上高は2億9,200万ドル。

- GAAP営業利益は1,100万ドルで売上高の4%。非GAAP営業利益は4500万ドルで売上高の15%。

- GAAP純損失は100万ドル、1希釈株当たり0.01ドル。非GAAP純利益は3,300万ドルで1希釈株当たり0.28ドル。

- ライセンスとサブスクリプションのブッキングは9,000万ドルでサブスクリプションの割合は64%。本四半期に結ばれた新規サブスクリプション契約の年換算契約総額(ACV)は2,900万ドル。

- 請求前・請求済の繰延収益は前年同期から2億5,100万ドル増加して9億900万ドル。

- サブスクリプションの年次経常売上高(ARR)は前年同期から1億7,100万ドル(131%)増となり3億200万ドル。

PTC社長兼最高経営責任者(CEO)のジェームス・へプルマン(James Heppelmann)は次のように述べています。

「総売上高と1株当たり利益は指標高値またはそれに近いレベルとなりました。サブスクリプションブッキングの割合が昨年度以上となったにもかかわらず、サブスクリプション売上高の135%増、ソフトウェア経常売上高の11%増が牽引し、ソフトウェアの総売上高は前年同期比4%増となりました。売上高および利益率の拡大や、サブスクリプションモデルへの移行により、引き続き、顧客や株主に向けた長期的な価値の創出に注力していきます」

さらに、へプルマンは次のようにも述べています。

「PTCがコアビジネスで進めている変革により、IoT分野におけるリーダーとして評価されていることについて、非常に喜ばしく思います。今年のLiveWorxにおいては、8,000名を超える現地参加者およびバーチャル参加者を記録しました。また、PTCは、2つの2017 Compass Intelligence IoT Awardを受賞しました。さらに、IDCのMarketScape報告書でPTCは、IoTプラットフォームのリーダーシップカテゴリーに区分され、マーケットシェアがトップであることが認められたことにより、テクノロジーとマーケットの両面で強固な地位が確立されていることがあらためて立証されました」

2017年度第3四半期の事業と財務状況のハイライトについては以下の通りです。ブッキングなどの有価証券報告用指標値に関する情報は4ページ以降に記載されています。詳細については、investor.ptc.comのIR情報ページに掲示されているPrepared Remarks(報道発表時のコメント内容)と表形式の財務データをご覧ください。

- ライセンスとサブスクリプションのブッキングは9,000万ドルでした。本四半期のライセンスとサブスクリプションのブッキングは、日本における販売面での課題により予想を下回りました。日本では、業績回復に向けた取り組みが進行中です。2016年度第3四半期と比較すると、ライセンスとサブスクリプションのブッキングは、報告書上は14%減、為替変動の影響を除くと13%減で、ほぼすべて日本の影響によるものです。2016年度第3四半期との比較で厳しい結果となった理由としては、同四半期は2015年度第3四半期と比較してブッキングが報告書上で32%増、為替変動の影響を除くと31%増となっていたことが挙げられます。年度初来のブッキングとしては、日本が2,000万ドル減となっているものの、2億7,500万ドルとなり、報告書上は6%増、為替変動の影響を除くと7%増となっています。

- サブスクリプションブッキングはブッキング総額の64%で、主にサブスクリプションブッキング自体が予想を下回ったことと、大規模なIoT契約が永続ライセンスであったことから予想を若干下回りました。サブスクリプションの割合は昨年同期の58%から64%に上昇しました。

- 請求済、未請求を合わせた繰延収益総額は、前年同期比2億5,100万ドル(38%)増、前期比3%増で9億900万ドルとなっています。請求済繰延収益は前年同期比9%増、前期比6%減で4億6,500万ドルとなっています。これは、サポート契約の請求時期によるもので、予想されていたものです。請求済繰延収益は、経常売上をもたらす契約に基づく請求時期や財務報告の期間により、四半期ごとに変動することがあります。

- GAAPと非GAAPのソフトウェア売上高はともに2億4,800万ドルで、サブスクリプションブッキングの割合が昨年度より高まったものの、報告書上は4%増、為替変動の影響を除くと5%増となりました。

- ソフトウェア売上高の約87%は経常的な売上によるもので、前年同期比81%増となりました。

- 年次経常売上高(ARR)は約8億6,500万ドルで、前年同期比11%増でした。

- GAAP営業利益は約1億9,800万ドルで、前年同期は1億9,900万ドルでした。非GAAP営業利益は約1億7,400万ドルで、前年同期は1億7,500万ドルでした。

- 営業活動からのキャッシュフローは7,400万ドル、フリーキャッシュフローは6,900万ドルで、ともに組織再編のための現金支出約600万ドルと法務関連の支出約200万ドルが含まれています。

- 第3四半期末時点での現金、現金同等物、有価証券の残高は3億1,100万ドル、借入金残高(正味繰延発行費用)は7億1,200万ドルでした。

- 2017年度第3四半期に自社株購入を再開し、同四半期のフリーキャッシュフローの50%を超える3,500万ドル相当を購入しました。

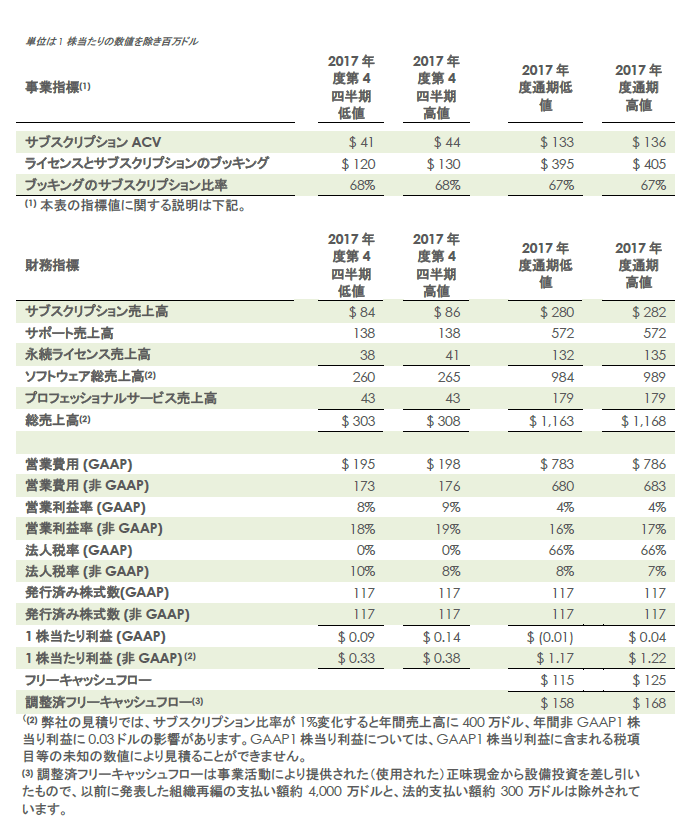

2017年度の展望

2017年9月30日に終了する第4四半期と2017年度通期に関するPTCの予測値:

2017年度の第4四半期と通期の非GAAP営業利益率と非GAAP1株当たり利益の指標値からは以下の表の項目、および税効果、個別税項目(未知のものや反映されていないもの)が除外されています。

|

単位: 百万ドル |

|

2017年度第4四半期 |

|

2017年度通期 |

|

|

||||

|

買収前受収益の公正な評価額に対する買収会計処理の影響分 |

$ - |

$ 3 |

||

|

株式報酬費用 |

17 |

73 |

||

|

無形資産償却費用 |

15 |

58 |

||

|

組織再編費用 |

- |

8 |

||

|

企業買収関連費用 |

- |

1 |

||

|

非営業信用枠借換費用 |

- |

1 |

||

|

予想税引き前GAAP調整総額 |

$ 32 |

$ 144 |

ブッキングの数値について

PTCはライセンスを永続ライセンスとサブスクリプションライセンス、また一部の製品については月単位のソフトウェアレンタルという形態で顧客に提供しています。売上の計上が、永続ソフトウェアライセンスの販売とサブスクリプションの販売では異なるため、新規ライセンスとクラウドサービスの販売に関する社内計画、売上予測、報告についてはブッキング金額を使用しています。永続ライセンスとサブスクリプションライセンスを正規化するため、サブスクリプションブッキングの定義を、新規サブスクリプションブッキングのサブスクリプション年換算契約金額(サブスクリプションACV) x 2(換算率)としています。換算率2は、価格、サポート、契約期間、更新率等の様々な変数を考慮して定めたものです。サブスクリプションACVは、新規サブスクリプションブッキング総額を契約期間(日数)で除し、365で乗じたものですが、期間が1年未満のものについては契約金額がACVとなります。

ライセンスとサブスクリプションのブッキングは、サブスクリプション・ブッキング(上記参照)に永続ライセンスブッキングとその期間の月次ソフトウェアレンタルのブッキングを加えたものです。ACV総額は、サブスクリプションACV(上記参照)と、その期間の追加的な月次ソフトウェアレンタルのブッキングの年換算値を加えたものです。

サブスクリプションブッキングは、サブスクリプションの数値を永続ライセンスを販売したとして見積もるためのものであるため、サブスクリプション販売による実際の売上高や永続ライセンスとして販売された場合の売上高を示すものではなく、月次ソフトウェアレンタルのブッキングの年換算金額はそのようなブッキングの金額を示すものではありません。

繰延収益総額

繰延収益総額は請求済繰延収益と未請求繰延収益で構成されます。PTCでは、未請求繰延収益は、正式契約に基づくライセンス、サブスクリプション、サポートの注文で、それに関連する売上はまだ計上されておらず、顧客にはまだ請求されていない状態のものと定義しています。PTCは、未請求繰延収益については顧客に請求するまで連結貸借対照表には記載しません。請求済繰延収益は主としてソフトウェアの契約で顧客に請求されたが売上として計上されていないものとなります。

ソフトウェア売上高

「ソフトウェア経常売上総額」、「ソフトウェア経常売上高」はサブスクリプション売上高とサポート売上高の合計額を示しています。「ソフトウェア売上総額」、「ソフトウェア売上高」はサブスクリプション売上高、サポート売上高、永久(永続)ライセンス売上高の合計を示しています。「サブスクリプション売上高」にはクラウドサービスの売上が含まれています。

年次経常売上高 (ARR - Annualized Recurring Revenue)について

このサブスクリプションへの移行状況の投資家による把握、評価を支援する目的で年次経常売上高(ARR)の数値を提供しています。四半期の年次経常売上高(ARR)は、その四半期の非GAAPソフトウェア売上高のサブスクリプションとサポート部分の金額をその四半期の日数で除し、365を乗じて計算された数字です(関連する数値としてサブスクリプションARRがありますが、これは四半期内の非GAAP売上高のサブスクリプションに関わる部分を同四半期の日数で除し、365で乗じて算出されます)。ARRは営業指標の一つであり、売上高や前受収益に置き換わったり組み合わせたりするものではないため、無関係の数値とみなされるべきものです。ARRは、契約失効や更新率の影響を受ける可能性のある将来の売上高の予測値ではなく、弊社のConsolidated Statement of Incomeに記載されている永続ライセンスやプロフェッショナルサービスの売上高を含むものではありません。四半期中に公表されたサブスクリプションやサポートの売上高、およびARRは次を含む様々な要因の影響を受けることがあります: 1)契約や更新の開始時期(四半期により異なる期限までの更新、サポート切れライセンスのサポート再契約、サポートの転換の影響等)、2)サブスクリプション契約上に規定する確定月次支払額の段階的増加、3)様々な顧客との他の契約関連要因(サブスクリプションやサポート契約とともに販売された他の要素等)です。これらの要素が公表されたARRに影響を与える可能性があります。

Navigateに関わる数値の配分について

2016年度にPLM向けのThingWorxベースのIoTソリューションであるNavigateを投入しました。2017年度のNavigateの売上高とブッキングは、ソリューションに50%、IoTに50%の割合で配分されました。2016年度の報告済金額も今回の発表に合わせて再分類されました。2016年度の売上高に対する再分類の影響は軽微です。

為替変動の影響を除いた数値について

為替変動の影響を除いた売上高とブッキングの前年同期比の変化は、実際に報告された業績(為替ヘッジの影響を除く)を前年同期の外国為替レートに基づく米ドルに変換したものと前年同期の業績を比較したものです。

非GAAPについての重要情報

PTCは財務報告の中で補足的に非GAAPベースの情報を提供しています。PTCではこれらの非GAAP指標を採用していますが、これらの指標はPTCの業績の中核部分に無関係の項目を含まないと考えられることから、投資家による複数期間の業績比較を支援するものと考えます。また、非GAAP指標はPTC事業の潜在的傾向を示す際に有用であると考えており、事業のマネジメントや成績を評価する目的で予算や事業目標を設定し、社内外に示す指標として利用しています。非GAAP指標を提供することにより投資家が他社の業績とより容易に比較できるものと考えます。また、経営幹部に対する報酬の一部は非GAAP指標値が示す業績に基づいています。但し、非GAAPを適用することで除外される項目がPTCの業績に重大な影響を持つ可能性があるため、非GAAPに基づく情報はGAAPに基づく情報に代わるものとはなりません。PTCではGAAPベースの業績値と併せて非GAAP指標値を使用していますが、投資家の皆様も併用を検討いただくべきと考えます。

非GAAPの売上高、非GAAPの営業費用、非GAAPの営業利益、非GAAPの粗利益、非GAAPの粗利益率、非GAAP純利益、および非GAAPの1株当り利益には以下の項目の影響が加味されていません。

- 取得済み繰延収益の公正評価額 はパーチェス法による調整処理で、取得した繰延収益を残債務の構成評価額まで減額して記録するものです。そのため、買収(取得)後1年間は、取得した繰延収益が公正評価額まで減額されいなければ報告されていたであろう売上高は弊社GAAP売上高に全額反映されることはありません。弊社ではこれらの売上高への調整額をこれらの契約(および関連する繰延サービス費用に対する公正評価額調整にかかる費用)から除外することで、投資家の皆様が弊社事業の売上傾向を評価していただく上で役立つものと考えます。

- 株式報酬 は経営幹部、従業員、社外取締役に提供される株式、および従業員持ち株制度(ESPP)に提供される株式に関わる非現金費用です。この費用は非現金費用であるため除外し、弊社事業の評価でも当該費用を除外しており、除外することで同業他社との業績比較に役立つものと考えます。

- 取得済み無形資産償却 は弊社による買収の時期や規模により変化する非現金費用です。これらの費用を除外した弊社事業の評価は社内事業の評価や同業他社との比較に寄与するものと考えます。

- 一般管理費に含まれる買収関連費用 は潜在的な買収と完了した買収の直接費用と、取引費用、デュー・デリジェンス(適正評価)費用、退職手当、専門家の費用等の買収統合作業に関わる費用です。また、個々の買収案件の偶発対価に関する当初の見積金額に対するその後の調整額も買収関連費用に含まれています。これらの費用は買収の時期や規模による異なるため、弊社における通常の事業運営の一部とはみなされていません。

- 米国の年金プラン解約に関わる費用 には2014年度第2四半期から解約を開始した年金プランに関わる費用を含みます。解約に関わる費用は通常の事業運営に関わるとはみなされません。

- 組織再編費用 には事業戦略の変更により発生した人員削減による余剰施設再編の費用や退職手当が含まれ、通常の事業の一部とはみなされていません。これらの費用は再編計画により異なります。

- 営業外信用枠借換費用 は信用枠の借り換えによる営業外費用です。社内における業績評価の際にはこれらの費用は除外され、それにより同業他社との業績比較が促進されると考えます。

- 法人税等調整 には上記の項目の法人税額への影響が含まれ、米国と米国外一か国において非GAAPで利益が生み出せていることを前提としており、弊社の繰延税金資産に対して記録された評価引当金の影響を排除しています。また、他の重要な税項目で経常外とみなされるものも除外されています。

- 非GAAPとGAAPの業績数値の差については本報道発表で説明されています。

また、PTCでは、「フリーキャッシュフロー」および「調整済フリーキャッシュフロー」に関する情報を投資家に提供することで、追加の外部資金調達を実施せずに現金を生み出す能力をPTCが有するか否かを判断することや、フリーキャッシュフローのうち約40%を株式買戻しによって株主に還元するという長期的目標に対する当社の履行能力を評価することを可能にしています。フリーキャッシュフローとは、営業活動による(で使用した)正味現金から設備投資額を差し引いたもので、調整済フリーキャッシュフローは組織再編に関わる支払金や特定の経常外の支払金を除いたフリーキャッシュフローです。フリーキャッシュフローと調整済フリーキャッシュフローは任意の支出に利用できる現金を示すものではありません。

将来の予測に関して

2017年度第4四半期および通期の目標およびその他の将来の財務状況・成長についての予測や予想される法人税率など、本プレスリリースにおける過去の事実ではない情報は、予想とは大幅に異なる結果をもたらす可能性のあるリスクと不確定要素を含む将来予想に関する記述です。これらのリスクには、マクロ経済環境や世界的な製造業の事業環境が改善しない、あるいは悪化する可能性、PTC顧客がPTCソリューションをPTCが予想する時期や価格で購入しない可能性、IoT事業を含むPTCの事業が拡大しない、またはそれらの事業が当社の予想した売上高に達しない可能性、外国為替レートがPTC予想と異なり、報告される売上高や費用に影響を与える可能性、ライセンスおよびサブスクリプションのソリューション、サポート、プロフェッショナルサービスの売上比が予想と異なり、1株当り利益に影響を与える可能性、PTC顧客によるPTCソリューションのサブスクリプションとしての購入がPTC予想を上回り、短期的な売上高、営業利益率、1株当り利益に悪影響を及ぼす可能性、顧客が、サブスクリプションをPTCが予想するように購入しない可能性があり、それが目標とするサブスクリプションブッキングやサブスクリプション割合の達成に影響する可能性、サブスクリプションとして提供するPTCソリューションの販売が、PTCが予想するほどの売上高に対する長期的影響がない可能性、日本における業績が予想した時期や予想した形で改善しない可能性、十分な営業キャッシュフローを生み出せずフリーキャッシュフローのうち40%を株主に還元できないまたは現金の他目的使用や信用枠の上限により自社株買いが実施できない可能性、海外で保有される現金の本国への送金により現金の大きな割合が高額な課税の対象となる可能性が含まれています。また、将来的なGAAPおよび非GAAPによる法人税の実効税率の予想は、売上、費用、利益の地域別比率、海外子会社からの配当、借入等、変化する可能性がある要素に基づいています。実際の結果が予想と大幅に異なる原因となり得るその他のリスクや不確実性は、最新の年次報告書(10-K)や四半期報告書(10-Q)を含む証券取引委員会(SEC)へ随時提出する報告書で詳細に説明されています。

*本内容は米PTCが2017年7月19日に発表した報道資料の翻訳です。

※PTCの社名、およびすべてのPTC製品の名称およびロゴマークは、PTC Inc.(米国および他国の子会社を含む)の商標または登録商標です。その他、記載している会社名、製品名は、各社の商標または登録商標です。